L’épargne est la base d’une gestion financière efficace. Que ce soit pour anticiper les imprévus, préparer votre retraite ou financer vos projets, structurer votre patrimoine est essentiel.

👉 Mais comment optimiser votre épargne pour allier sécurité et performance ?

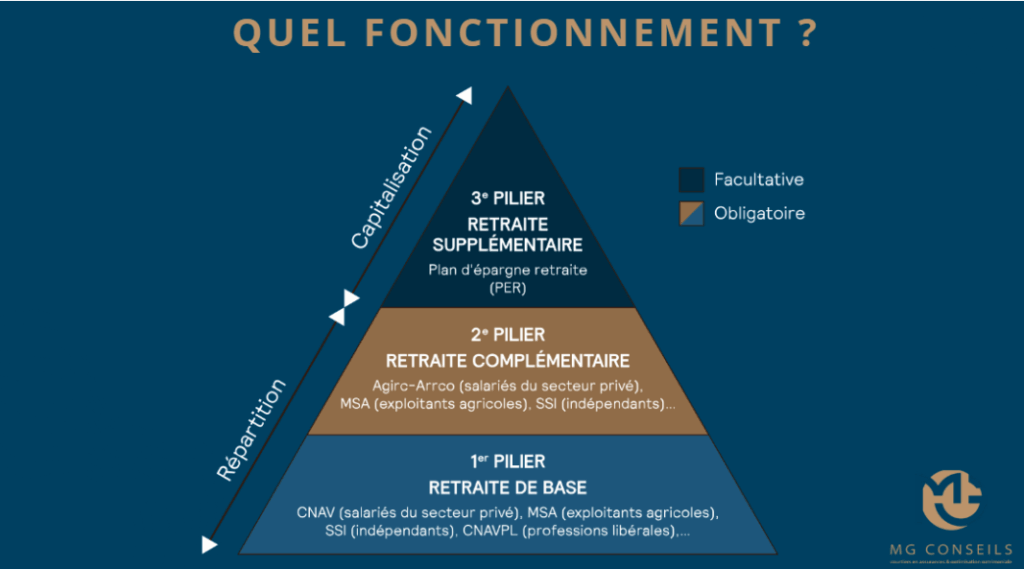

La Pyramide du Patrimoine : une stratégie d’épargne structurée

Une gestion efficace repose sur une pyramide du patrimoine, qui classe les placements selon leur sécurité et leur accessibilité :

📍 Base – L’épargne de précaution (100% disponible, faible rendement) : Livret A, LDDS, fonds en euros d’assurance vie.

📍 Niveau intermédiaire – L’épargne à moyen et long terme (rentabilité supérieure, risque modéré) : Assurance vie multisupports, PEA, SCPI.

📍 Sommet – L’épargne de capitalisation et de retraite (rentabilité forte, horizon long terme) : PER, immobilier locatif, investissements financiers diversifiés.

Pourquoi épargner ? Les objectifs clés

✅ Se constituer un fonds d’urgence 💡 : Une réserve financière permet de faire face aux imprévus (réparation voiture, problème de santé, perte d’emploi).

✅ Atteindre ses objectifs 🎯 : Achat immobilier, études des enfants, voyages… Une épargne bien pensée permet de concrétiser ses projets de vie.

✅ Anticiper la retraite 👴 : Plus vous commencez tôt, plus votre capital sera conséquent pour maintenir votre niveau de vie.

✅ Optimiser sa fiscalité 📉 : Certains placements offrent des avantages fiscaux non négligeables (assurance vie, PEA, PER, SCPI).

Les différents types d’épargne

🟢 1. L’Épargne de Précaution – Sécurité et Disponibilité

🔹 Livret A, LDDS : 100% liquide, mais rendement limité.

🔹 Fonds en euros d’assurance vie : Plus rémunérateur, avec une accessibilité garantie.

🔵 2. L’Épargne à Moyen et Long Terme – Rentabilité & Fiscalité Optimisée

🔹 Assurance vie multisupports : Idéale pour combiner sécurité et performance.

🔹 PEA : Investir en bourse tout en bénéficiant d’un cadre fiscal avantageux après 5 ans.

🔴 3. L’Épargne Retraite et de Capitalisation – Préparer l’Avenir

🔹 Plan d’Épargne Retraite (PER) : Déduction fiscale à l’entrée et rente à la sortie.

Le PER permet de déduire les sommes versées de votre revenu imposable, dans certaines limites, et de récupérer les fonds sous forme de capital ou de rente à la retraite. C’est l’un des meilleurs outils pour optimiser votre fiscalité tout en préparant efficacement l’avenir.

🔹 SCPI & immobilier locatif : Générer des revenus passifs tout en optimisant la fiscalité.

Comment optimiser votre épargne ? Nos conseils clés

✔ Diversifier ses placements : Ne pas mettre tous ses œufs dans le même panier ! Un bon mix entre sécurité et dynamisme est essentiel.

✔ Investir régulièrement : Mettre de côté une somme fixe chaque mois permet de lisser les risques et profiter des opportunités de marché.

✔ Adapter son épargne à son profil : Chaque placement doit correspondre à un besoin spécifique (court, moyen ou long terme).

✔ Faire appel à un expert : Un accompagnement personnalisé permet d’optimiser ses placements en fonction de ses objectifs.

Faites les bons choix dès aujourd’hui !

Chez MG Conseils, cabinet de courtage en gestion de patrimoine à Biarritz, Bayonne et Anglet, nous vous accompagnons de A à Z dans l’optimisation de votre épargne.

📩 Demandez une étude gratuite dès aujourd’hui et découvrez la stratégie la plus adaptée à votre situation !

👉 Contactez MG Conseils pour un bilan patrimonial personnalisé. 🚀